Pendant cinq ans, la doctrine américaine d'endiguement technologique s'est bâtie sur un postulat simple : priver la Chine d'accès aux puces les plus avancées ralentirait son rattrapage en intelligence artificielle. Le 14 mai 2026, sous les ors du Temple du Ciel à Pékin, ce postulat a vacillé. Pas parce que Donald Trump aurait obtenu une percée diplomatique. Au contraire : parce que Xi Jinping a poliment refusé d'acheter les 750 000 puces Nvidia H200 que l'administration américaine avait officiellement autorisées. Premier sommet bilatéral de l'ère Trump-2 sur sol chinois, premier voyage présidentiel américain depuis 2017, le rendez-vous Beijing 2026 n'a produit aucun accord substantiel. Mais il a révélé un point de bascule que les marchés et les chancelleries digèrent encore.

Wikimedia Commons · Donald Trump visit to China, May 2026

1. L'asymétrie inversée

Pour comprendre l'ampleur du retournement, il faut revenir au cadre. En janvier 2026, le département du Commerce américain a officialisé une architecture inédite : Nvidia peut désormais vendre sa puce H200 en Chine, à condition que les transactions passent physiquement par le sol américain et que le Trésor des États-Unis prélève 25 % du revenu. Dix grandes entreprises chinoises sont validées — Alibaba, Tencent, ByteDance, JD.com, et six autres. Chaque acheteur peut acquérir jusqu'à 75 000 H200, ce qui porte le plafond agrégé à 750 000 unités, un volume capable d'absorber plusieurs dizaines de milliards de dollars de revenu pour Nvidia.

Tout était en place. Les licences étaient délivrées dès décembre 2025. Le secrétaire au Commerce Howard Lutnick avait confirmé à la Chambre, dès avril 2026, que pas un seul chip n'avait été expédié. Et pour cause : Pékin a discrètement instruit ses propres entreprises de différer toute commande.

Le sommet de Beijing s'ouvre dans ce paradoxe. Donald Trump arrive à la tête d'une délégation de poids — Jensen Huang (Nvidia), Elon Musk (Tesla, xAI, SpaceX), Tim Cook (Apple), Kelly Ortberg (Boeing), accompagnés d'une douzaine de patrons américains. Le Premier ministre chinois Li Qiang les reçoit. Xi Jinping leur répète la formule consacrée : « La Chine va s'ouvrir davantage ». Mais les commandes attendues n'arrivent pas.

Sources : CNBC · SCMP · Tom’s Hardware.

Ce qui s'est passé à Beijing n'est donc pas une renégociation. C'est la mise en scène publique d'un constat : la doctrine américaine d'endiguement par l'offre a atteint ses limites, parce que la Chine a décidé de transformer son désavantage en stratégie.

2. Le calcul de Pékin : payer maintenant, gagner après

Trois lectures se superposent pour expliquer le refus chinois. La première, la plus solide, est stratégique. Les décideurs chinois ont arbitré que le coût de court terme — perdre 12 à 18 mois de performance IA frontière — est inférieur au bénéfice de long terme : devenir indépendants du goulot américain. C'est exactement la lecture du Center for Strategic and International Studies, qui parle d'un « grand bargain pour la Chine ». Les analystes de CSIS notent que Pékin « semble prêt à absorber une douleur de court terme en échange d'une isolation durable des chokepoints américains sur la technologie des puces ».

Cette stratégie a un visage : Huawei et Cambricon. Les Ascend de Huawei et les puces de Cambricon, longtemps moquées comme des copies inférieures, font désormais tourner DeepSeek V4 — un modèle frontière à 1,6 trillion de paramètres, fenêtre de contexte d'un million de tokens, publié en MIT License le 24 avril 2026. Ce n'est plus de la R&D promotionnelle. C'est un déploiement à l'échelle, sur infrastructure 100 % domestique. La séquence est édifiante : DeepSeek R1 avait été entraîné sur Nvidia ; V4 ne l'est plus.

La deuxième lecture, complémentaire, est tactique. Conserver la demande non satisfaite des H200 donne à Pékin un levier pour le prochain cycle de négociation. Tant que Beijing n'a pas commandé, Washington est sous pression — politique, médiatique, boursière. Le titre Nvidia a perdu près de 170 milliards de dollars de capitalisation en quelques heures lorsque le marché a réalisé que zéro puce n'avait été commandée. La menace silencieuse vaut souvent davantage que le coup porté.

La troisième lecture, la moins documentée mais à mentionner, est sécuritaire. Plusieurs analystes pékinois ont publiquement évoqué la crainte que les chips routées par le sol américain ne contiennent des mécanismes de surveillance ou de désactivation à distance. Cette inquiétude est largement spéculative, mais elle remplit un rôle politique : elle légitime le refus auprès de l'opinion intérieure.

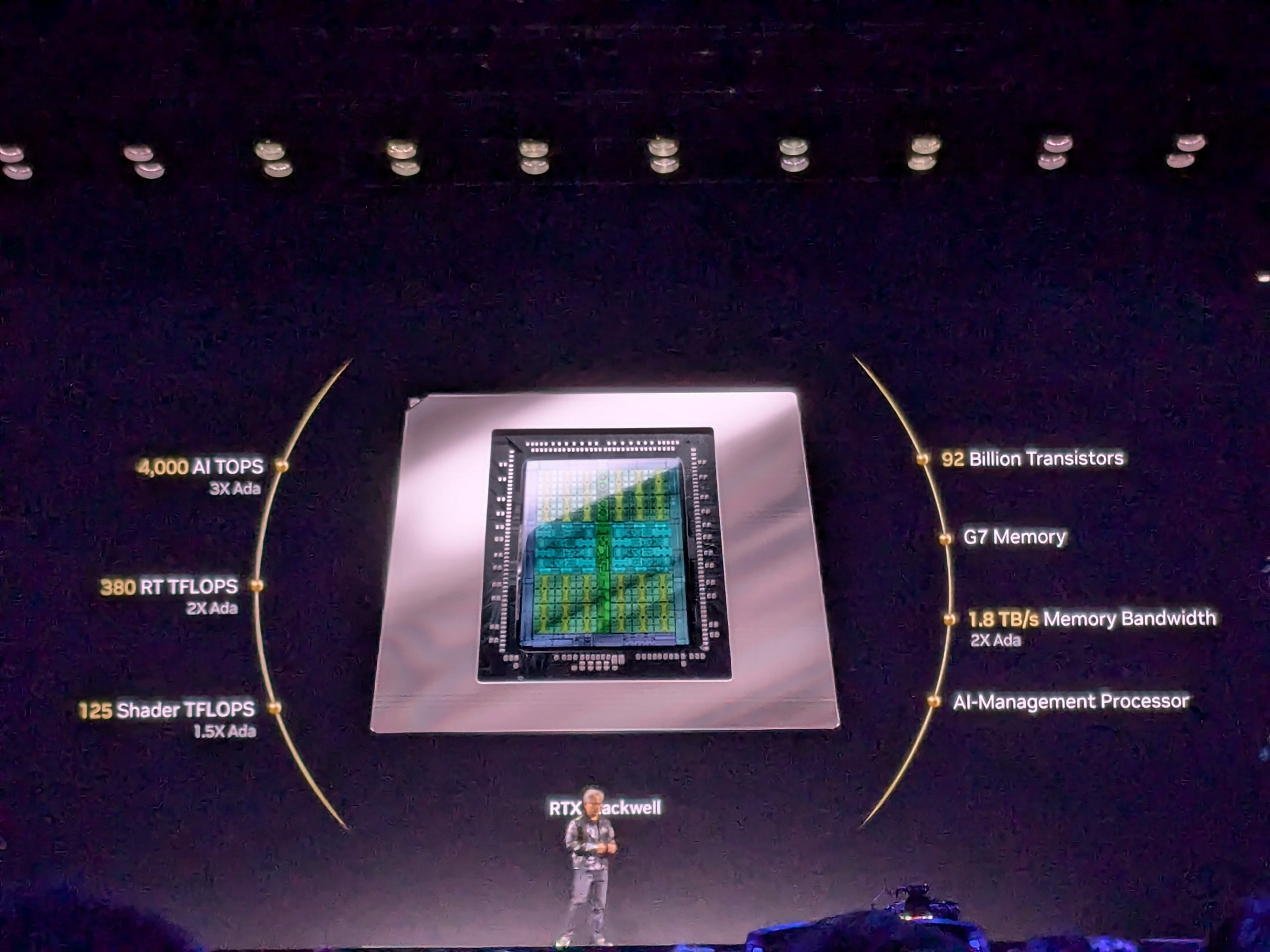

3. Le pari Jensen Huang

Wikimedia Commons · Pronoia · CC0

L'ajout de Jensen Huang à la délégation est le signal le plus clair de l'importance prise par la politique IA dans l'agenda du sommet. Selon CNBC, son nom a été ajouté au dernier moment. Il espérait obtenir un déblocage des achats H200. Il repart sans rien. Selon les chiffres communiqués par Nvidia, la Chine ne représente plus que 5 % du revenu de l'entreprise — contre environ 13 % historiquement — et la part de marché de Nvidia sur les accélérateurs IA avancés en Chine est, selon ses propres mots, « tombée à zéro ».

C'est une situation inédite. Pendant la décennie 2010, Nvidia a construit son hyper-dominance grâce à un marché chinois en expansion continue. En 2026, ce même marché lui est fermé non par décision américaine, mais par décision chinoise. La pression sur la valorisation est mesurable : alors que le titre a gagné 4 % sur l'annonce des licences, il a perdu 3 % lorsque l'absence de livraisons a été rendue publique — soit près de 170 milliards de dollars de capitalisation effacés en quelques heures.

4. AI safety : un protocole sans engagement

Le seul produit visible du sommet sur le volet IA est un protocole — pas un traité — sur la sûreté des modèles frontière. Annoncé par le secrétaire au Trésor Scott Bessent, son périmètre est volontairement restreint : prévenir l'exploitation des modèles les plus puissants par des acteurs non étatiques — groupes criminels, terroristes, organisations cherchant à perturber le système financier ou à produire des armes biologiques.

La construction de cette phrase mérite d'être pesée. Le dialogue est explicitement conditionné par une asymétrie présumée. Si l'écart se réduit — et DeepSeek V4 suggère qu'il se réduit — la disponibilité américaine à coopérer diminuera mécaniquement. Pour un fondateur ou un investisseur du secteur, le signal est clair : la fenêtre d'un cadre IA bilatéral coopératif est ouverte pour 18 à 36 mois maximum.

Ce que le protocole n'inclut pas mérite d'être souligné. Pas de limitation des usages militaires. Pas de contrainte sur le compute. Pas de vérification mutuelle. Pas de transparence sur l'open-source. Pas de cadre sur la surveillance de masse. Autrement dit, tout ce qui constitue le cœur stratégique de l'IA — défense, infrastructure, données — reste exclusivement national, et exclusivement unilatéral. La gouvernance mondiale de l'IA, vue par Washington et Pékin, n'est pas un projet commun. C'est un théâtre commun pour des politiques nationales divergentes.

5. Le MATCH Act : le vrai front

Pendant que les caméras filmaient le Temple du Ciel, le Congrès américain faisait avancer une législation qui inquiète Pékin bien davantage que les contrôles sur les puces finies : le MATCH Act. Son objectif est de durcir les contrôles à l'export sur les équipements nécessaires à la fabrication des puces — lithographie DUV en tête —, et il vise nommément Huawei, SMIC et YMTC. Surtout, il oblige les Pays-Bas (ASML) et le Japon (Tokyo Electron) à aligner leurs propres contrôles dans un délai de 150 jours, sous peine de représailles américaines sur l'ensemble de leur supply chain. Le ministère chinois des Affaires étrangères a publiquement attaqué le texte à la veille du sommet, le qualifiant d'« extension excessive du concept de sécurité nationale ».

C'est ici que se joue la véritable guerre des puces 2026-2027. Couper l'équipement bloque la production au niveau structurel. Couper les puces finies ne bloque que la consommation. Les puces se contournent — par stockage stratégique, par optimisation algorithmique, par modèles open-weight diffusés mondialement. Les machines, elles, sont irremplaçables sur une décennie. Et c'est pour cette raison que Beijing a concentré son énergie diplomatique sur le MATCH Act, et que le représentant au commerce américain Jamieson Greer a finalement admis que « les contrôles à l'export sur les puces n'ont pas été un sujet majeur au sommet ».

Le sommet de Beijing n'était pas l'arène centrale. Il était la couverture médiatique.

6. La bifurcation des stacks

Sources : Stanford HAI · USCC · MIT Tech Review.

Cette matrice résume l'enjeu réel. Les États-Unis dominent là où l'innovation est concentrée chez quelques acteurs (Nvidia, ASML, TSMC, OpenAI/Anthropic/Google). La Chine domine là où la dépendance physique est massive (terres rares, raffinage). Les deux pays sont engagés dans une course où chacun tente d'atteindre l'autonomie là où l'autre détient un goulot. Le sommet de Beijing n'a pas accéléré ni ralenti cette course. Il a simplement officialisé le fait qu'elle est désormais structurelle, non négociable, et durable.

7. Taïwan, terres rares, Iran : le triangle non résolu

Wikimedia Commons · Donald Trump visit to China, May 2026

| Sujet | Résultat au 15 mai 2026 | Lecture stratégique |

|---|---|---|

| Taïwan | Aucun accord. Xi : « mishandling Taïwan = great jeopardy ». Trump : « pas tranché » sur les ventes d'armes. | Statu quo — TSMC bénéficiaire silencieux (ADR +4,5 % le 14 mai). |

| Terres rares | Exports chinois ~50 % sous niveaux pré-restrictions. Aucun accord chiffré. | Levier conservé par Pékin pour les prochaines rondes. |

| Iran | Sujet majeur en interne. Aucun engagement chinois publique substantiel. | Test raté de l'influence chinoise sur Téhéran. |

| Tarifs | Extension probable du ceasefire de Busan pour un an. | Période d'observation, ni paix, ni guerre. |

| AI safety | Protocole non contraignant, périmètre non-state actors uniquement. | Premier canal officiel, mais sans substance opérationnelle. |

| Visite réciproque | Xi visitera les États-Unis à l'automne 2026. | Cadre symbolique équilibré, prochain rendez-vous à la rentrée. |

8. Les gagnants discrets

Trois acteurs sortent renforcés sans avoir négocié.

TSMC d'abord. La rhétorique de Donald Trump à Taïwan — accuser l'île d'avoir « volé » l'industrie américaine des puces et de devoir « payer pour sa protection » — n'a été suivie d'aucun acte. Au contraire, le constructeur taïwanais a vu son ADR progresser de 4,5 % le jeudi du sommet, et a réaffirmé que le marché global des semi-conducteurs dépasserait 1 500 milliards de dollars en 2030. Tant que TSMC garde son monopole sur les nœuds les plus avancés, ni Washington ni Pékin ne peuvent sérieusement le déstabiliser. Le statu quo est sa meilleure police d'assurance.

Huawei et Cambricon ensuite. Le refus chinois d'acheter les H200 transforme leur marché domestique en captif. Une commande politique nationale équivaut à une rampe de lancement pour leur écosystème — formation des développeurs, optimisation des frameworks, intégration verticale. Si la trajectoire actuelle se confirme, Huawei Ascend deviendra le standard datacenter chinois en 2027.

L'Europe enfin, par défaut. La fusion annoncée entre Cohere (Canada) et Aleph Alpha (Allemagne), la valorisation de Mistral à 14 milliards de dollars avec ASML en tête du dernier tour, l'émergence d'un narratif « AI middle power » — tous bénéficient mécaniquement de l'instabilité Washington-Pékin. Mais l'Europe n'a rien fait pour le mériter, et la fenêtre commerciale ouverte par cette prime à la souveraineté est limitée à 12 à 18 mois. Si Bruxelles, Berlin et Paris ne traduisent pas cette opportunité en infrastructure réelle (datacenters souverains, modèles compétitifs, supply chain), elle se refermera.

9. Trois scénarios à 12 mois

| Scénario | Probabilité | Déclencheurs | Conséquences |

|---|---|---|---|

| Optimiste | ~20 % | Visite Xi à Washington automne 2026 débloque H200, extension AI safety >10²⁶ FLOPS. | Valorisations Nvidia / TSMC / ASML +20 à +30 %. |

| Réaliste | ~55 % | Stabilisation sans accord, livraisons symboliques H200, MATCH Act voté. | Volatilité binëre sur chaque communiqué réglementaire. |

| Pessimiste | ~25 % | Incident Taïwan ou weaponisation terres rares chinoise. | Découplage déclaré, Nvidia -30 à -50 %, AI Act EU accéléré. |

10. Cinq insights non consensuels pour les fondateurs et investisseurs IA

- Le vrai blocage n'est plus l'offre américaine, c'est la demande chinoise. Le récit « US contains China » a vécu. Construire une thèse d'investissement sur l'hypothèse inverse — « Beijing accepte sa dépendance Nvidia » — devient hautement risqué.

- Le revenue sharing à 25 % est un précédent fiscal majeur. Pour la première fois, Washington prélève une rente sur l'export d'une technologie privée. Si ce modèle se généralise (drones, satellites, biotech), il transforme la doctrine commerciale américaine.

- L'open-weight chinois est désormais la principale menace pour les laboratoires américains de pointe — pas les puces. DeepSeek V4 prouve qu'une trajectoire d'amélioration soutenue est possible sans Nvidia. Les contrôles à l'export deviennent contournables par diffusion mondiale de poids gratuits.

- Le mythe d'une gouvernance globale type COP de l'IA est officiellement enterré. La régulation sera nationale, par bloc, fragmentée. Préparer une stratégie compliance par juridiction est désormais une obligation, pas un avantage.

- TSMC reste le pivot silencieux. La rhétorique anti-Taïwan de Trump est tactique, pas stratégique. Tout investisseur exposé au semi avancé doit considérer que le statu quo TSMC tient — sauf incident géopolitique majeur — au moins jusqu'en 2028.

11. Conclusion stratégique

Le sommet de Beijing 14-15 mai 2026 a confirmé une chose : la grande compétition technologique entre les États-Unis et la Chine n'est plus une guerre de containment, c'est une guerre de souveraineté symétrique. Chacun cherche à atteindre l'autonomie là où l'autre détient un goulot — Washington sur la compute frontière, Pékin sur les terres rares et la production en volume. Le dialogue est désormais une formalité diplomatique qui accompagne, sans la freiner, la bifurcation profonde des deux écosystèmes.

Pour les entrepreneurs et les investisseurs IA, le signal opérationnel est triple : éviter les paris binaires sur l'ouverture du marché chinois, valoriser la diversification compute et la résilience supply chain, et anticiper la fragmentation réglementaire comme un coût structurel, pas comme un événement ponctuel.

L'ère des sommets qui changent la trajectoire est probablement révolue. C'est désormais entre les sommets, dans les comités du Congrès américain, les bureaux du Ministry of Industry and Information Technology chinois, et les datacenters de Hsinchu, Veldhoven et Shenzhen, que se joue l'avenir de l'intelligence artificielle mondiale.

Pour aller plus loin sur la souveraineté IA et l'infrastructure de calcul : consultez nos analyses DeepSeek V4 : la Chine n'a plus besoin de Nvidia et USA, Europe, Chine : l'IA bascule dans son moment de fission.